رأي وخلاصة السياق

• تواجه تونس آفاقا اقتصادية غامضة إلى حد كبير. وبات واضحا أن مستويات الانتعاش الاقتصادي ستكون أقل قوة من أي توقعات سابقة نظرًا لتصاعد وباء COVID-19 في منتصف عام 2021، ثم تزايد حالة عدم اليقين السياسي عقب إجراءات الرئيس قيس سعيّد في يوليو/تموز الماضي، والتي زادت من مخاطر عدم القدرة على تحمل الديون.

• أدى عدم الاستقرار السياسي المستمر وضعف حكومات ما بعد الثورة في تونس إلى منع تنفيذ الإصلاحات الاقتصادية اللازمة. وكانت المحصلة هي فشل النظام الديمقراطي الذي أقيم بعد الثورة في توفير فرص العمل واستعادة معدلات نمو ما قبل الثورة. وشهدت السنوات العشر الماضية توسعا في ديون الدولة، وتزايد العجز المالي. ومع تداعيات جائحة كورونا، أصبح الاقتصاد التونسي في وضع عالي المخاطر.

• محاولة الرئيس التونسي قيس سعيّد انتزاع السلطة من الحكومة والبرلمان أطلقت موجة من الاضطرابات السياسية، تراجعت في إثرها سندات الحكومة التونسية بشكل كبير، وتفاقمت حالة عدم اليقين بشأن قدرة البلاد على تحمل الدين العام، كما عقدت هذه الإجراءات من المفاوضات بين صندوق النقد الدولي وتونس.

• سيؤدي عدم الاستقرار السياسي الناتج عن قرارات الرئيس التونسي إلى تشديد شروط التمويل الخارجي. ولذلك، من غير المرجح أن يكون هناك انتعاش في تدفقات رأس المال الوافدة حيث لا تزال الرغبة العالمية في المخاطرة ضعيفة. ومن المرجح أن يتقلص الاستثمار أكثر، وستعتمد الحكومة بشكل كبير على الاقتراض من حلفاء سياسيين.

• من الممكن أن تكفي هذه المساعي لتجنيب البلاد الانهيار الاقتصادي، خاصة وأن الاحتياجات التمويلية العاجلة ليست هائلة. كما أنه لا توجد مؤشرات ترجح أن الحكومة التونسية ستكون معزولة دوليا. لكنّ الخروج من الأزمة يتطلب تسوية سياسية قوية ينتج عنها حكومة مدعومة من البرلمان وقادرة على تنفيذ سريع للإصلاحات الهيكلية. في غياب ذلك، سيكون من المشكوك فيه استمرار الدعم الخارجي، وسيكون على الرئيس مواجهة مخاطر الانهيار الاقتصادي والاضطراب الاجتماعي.

الحدث

- أدى عدم الاستقرار السياسي المستمر وضعف حكومات ما بعد الثورة في تونس إلى منع تنفيذ الإصلاحات اللازمة لفتح اقتصاد لا يزال مغلقًا بشكل غير فعال أمام الاستثمار والتجارة. ونتيجة لذلك، بلغ متوسط نمو إجمالي الناتج المحلي 1.7٪ فقط بين عامي 2011 و2019، وبقي الاستثمار والصادرات أقل بكثير من مستويات ما قبل الثورة.

- ركود النمو واكبه ركود خلق فرص العمل في القطاع الخاص. قبل الثورة، كان القطاع الخاص يوفر 24 % من إجمالي الناتج المحلي، لكن بعد 2011، تعرض القطاع الخاص لضغوط سياسية بعد ملاحقة رجال أعمال بقضايا فساد، وضغوط داخلية من خلال اعتصامات واضرابات العمال، مما أدى إلى عزوف المستثمرين عن الاستثمار في الاقتصاد التونسي. ومن ثم، تحمل القطاع العام كل هذه التكلفة، حيث تدخلت الدولة كمزود رئيسي للوظائف وضامن للاستهلاك الميسور للسلع والخدمات رغم استمرار ضعف أداء الشركات المملوكة للدولة. وأدى ذلك إلى فاتورة أجور كبيرة في القطاع العام. ومع هذا، كانت المحصلة هي فشل النظام الديمقراطي الذي أقيم بعد الثورة في توفير فرص العمل. وظلت معدلات البطالة في الارتفاع إلى أن بلغت 17.8٪ مطلع 2021، وترتفع إلى 40.8٪ بين الشباب في سن 15-24 سنة، وفقا للمعهد الوطني للإحصاء.

- نقاط الضعف تلك، تفاقمت تحت وطأة وباء كوفيد -19، مما تسبب في ارتفاع حاد في العجز المالي، وتوسع الدين العام من 67.9٪ إلى 79.3٪ من الناتج المحلي الإجمالي بين عامي 2019 و2020، مقارنة بـ 39٪ من إجمالي الناتج المحلي الإجمالي في عام 2010. وخسر الدينار خلال عقد الثورة نصف قيمته. ومع تسجيل الميزانية إجمالي عجز 9٪ من الناتج المحلي، ومدفوعات خدمة ديون سنوية من 7-9% من الإجمالي المحلي، أصبحت البلاد عالقة في دوامة من الديون. وتُظهر نشرة الدين العمومي الصادرة عن وزارة المالية، في يونيو/حزيران الماضي، أن الدين العام بلغ في ذلك الشهر نحو35.6 مليار دولار. ويتوزع هذا الرقم بين22.2 مليار دولار ديونا خارجية مستحقة على البلاد، ونحو 13.4 مليار دولار دينا داخليا.

إقرأ أيضاً:

إجراءات الرئيس “سعيد”: أزمة دستورية سياسية مركبّة تؤجج الصراع السياسي في تونس

تقرير حالة دولة: تونس

مخاطر وآفاق الشرق الأوسط في العام 2021

الشرق الأوسط وشمال أفريقيا في العام 2050

- لتغطية العجز في ميزانية 2021، لجأت الحكومة لمزيد من الاقتراض، وسعت لتأمين قرض من صندوق النقد الدولي. وبحسب تقرير لوزارة الاقتصاد والمالية، فقد اقترضت الحكومة التونسية خلال الشهور السبعة الأولى من 2021 مبلغ 8.78 مليارات دينار (3.15 مليارات دولار) بينها نحو 1.38 مليار دولار اقتراض خارجي.

- في يوليو/تموز، قبل إجراءات الرئيس قيس سعيّد، خفضت وكالة فيتش تصنيف تونس السيادي إلى “B-“. وهو إجراء عكس زيادة مخاطر السيولة المالية والخارجية. حيث عززت تونس اعتمادها على تسييل الديون مع انخفاض احتياطيات البنك المركزي بشكل مطرد من 8.2 مليار دولار في نهاية 2020 إلى 7.1 مليار دولار في أغسطس 2021. رفع هذا من مخاطر الاستقرار المالي النقدي، خاصة مع امتصاص البنك المركزي للسيولة من النظام المصرفي، والمستوى المرتفع للقروض المتعثرة والتي سجلت 13.6٪ في عام 2020.

- في النصف الأول من العام الجاري سجل الناتج المحلي الإجمالي الحقيقي انتعاشا بطيئا بنسبة 5.9٪ على أساس سنوي. وهي نسبة إيجابية لكنها غير كافية بالنظر لأن الناتج المحلي الإجمالي قد انخفض بنسبة 11.9٪ في النصف الأول من عام 2020. أدى ارتفاع الطلب إلى زيادة الصادرات بنسبة 25٪ (و22٪ في الواردات)، والتي – إلى جانب زيادة بنسبة 24٪ في التحويلات – ساهمت في خفض عجز الحساب الجاري إلى 6.6٪ من الناتج المحلي الإجمالي (مقارنة مع 7.6٪ في النصف الأول 2020). زادت الإيرادات بنسبة 13.6٪ – بسبب الضرائب غير المباشرة بشكل رئيسي – مما أدى إلى انخفاض عجز الميزانية بنسبة 46.2٪.

- لكنّ هذه المؤشرات الإيجابية سرعان ما تحولت إلى توقعات متشائمة نتيجة تصاعد الوباء في يونيو ويوليو. سجلت البلاد ما يقرب من 200 حالة وفاة يوميًا في الأسبوع الأخير من يوليو 2021، وهي واحدة من أعلى معدلات وفيات كوفيد-19 للفرد في العالم. بدأت موجة الوباء في الانحسار في آب / أغسطس 2021 بعد قيود على التنقل وتسريع حملة التطعيم، التي استفادت من 6 ملايين جرعة تبرعت بها بلدان مختلفة لتونس. واعتبارًا من 25 أيلول/سبتمبر، تم تطعيم 29.2٪ من السكان بالكامل وتلقى 11.6٪ جرعة واحدة. لكن آثار الموجة على أنشطة العمل، وقطاع السياحة – الذي شكل حوالي 15 ٪ من إجمالي صادرات السلع والخدمات في عام 2020 – لا تضع الكثير من الشك حول انتكاسة مسار التعافي البطيء أصلا.

قيس سعيّد يضيف المزيد من الفوضى

- في 25 يوليو/تموز أطلقت محاولة الرئيس التونسي قيس سعيّد انتزاع السلطة من الحكومة والبرلمان موجة من الاضطرابات السياسية، حيث أقال الرئيس رئيس الوزراء، وعلّق عمل البرلمان ورفع الحصانة عن أعضائه. وفي اليوم التالي لهذه الخطوة، تراجعت سندات الحكومة التونسية بشكل كبير وظلت منخفضة منذ ذلك الحين، حيث تفاقمت حالة عدم اليقين بشأن قدرة البلاد على تحمل الدين العام. كما عقدت هذه الإجراءات المفاوضات بين صندوق النقد الدولي وتونس. دخلت حكومة “المشيشي” العام الحالي في مفاوضات طويلة مع صندوق النقد الدولي، للحصول على 4 مليارات دولار (10٪ من الناتج المحلي الإجمالي)، وعرضت خفض الأجور العامة والتخلص التدريجي من دعم الغذاء والوقود. إطاحة الرئيس بالحكومة والبرلمان جمدت عمليا هذا المسار، حيث غادر ممثل صندوق النقد الدولي في تونس، جيروم فاشير، البلاد منذ عدة أشهر، ولم يعد بعد، كما لم يتم عقد اجتماع تحضيري من الجانب التونسي حتى الآن. وحتى مع تكليف حكومة جديدة، فإن الفوضى السياسية وغموض مستقبل البرلمان والحديث عن تعديلات دستورية، كل هذا يكرس مناخا من غير المرجح أن يحفز المفاوضات مع صندوق النقد.

- الاضطرابات السياسية التي أطلقها الرئيس، جنبا إلى جنب مع استمرار تأثير الجائحة، جعلت من المؤكد أن يظل التعافي الاقتصادي ضعيفًا خلال الأشهر القادمة. وبات من المرجح أن تسجل البلاد مجددا ركودا اقتصاديا في إجمالي النصف الثاني من العام. وفي الوقت نفسه، سيؤدي عدم الاستقرار السياسي إلى تشديد شروط التمويل الخارجي. لذلك، من غير المرجح أن يكون هناك انتعاش في تدفقات رأس المال الوافدة كون الرغبة العالمية في المخاطرة لازالت ضعيفة. ومن المقدّر أيضا أن يتقلص الاستثمار الخارجي المباشر “DFI” أكثر، وستكون الشركات بطيئة في تكثيف خطط الاستثمار التي تم تأجيلها في عام 2020.

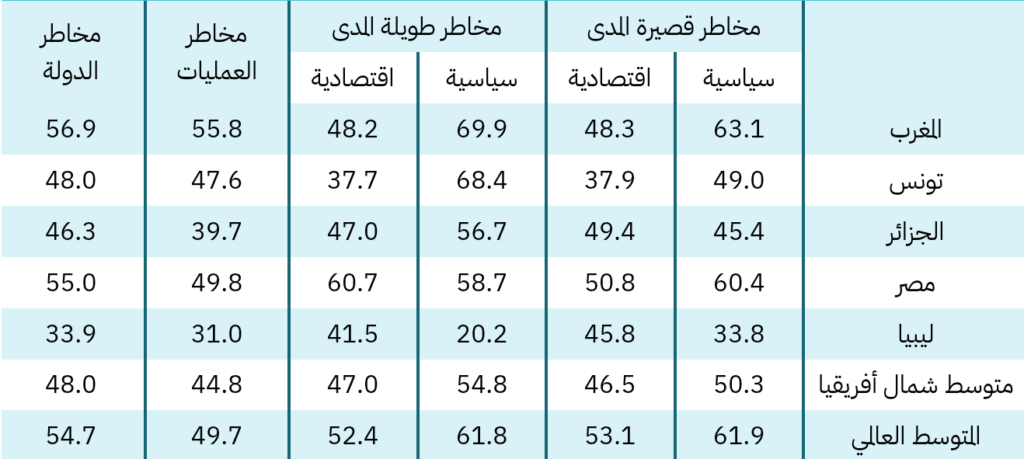

- وعلى الرغم من التقييم المتوسط للمخاطر السياسية قصيرة الأجل في تونس، الذي يظهره مؤشر “فيتش”، إلا أن تقييم الوكالة للمخاطر الاقتصادية عموما التي تواجه البلاد يضع الاقتصاد التونسي باعتباره الأكثر عرضة للمخاطر بين دول شمال أفريقيا كافة بما فيها ليبيا، وهي حالة ناتجة عن تراكم سياسات حكومات الثورة، وتداعيات الجائحة، ثم أخيرا الاضطرابات السياسية التي أعقبت إجراءات 25 يوليو/تموز. وليس بعيدا عن هذا التقييم، تشير “أكسفورد إيكونوميكس” إلى أن درجة المخاطر العامة في تونس سجلت 5.9، وهو أعلى من متوسط منطقة الشرق الأوسط وشمال إفريقيا البالغ 5.3.

مؤشر مخاطر منطقة شمال أفريقيا

إقرأ أيضاً:

إجراءات الرئيس “سعيد”: أزمة دستورية سياسية مركبّة تؤجج الصراع السياسي في تونس

تقرير حالة دولة: تونس

مخاطر وآفاق الشرق الأوسط في العام 2021

الشرق الأوسط وشمال أفريقيا في العام 2050

آفاق غامضة ومخاطر عالية

- سيتطلب الخروج من حالة الأزمة وتتبع التعافي السريع تسوية سياسية قوية ينتج عنها حكومة مدعومة من البرلمان وقادرة على تنفيذ سريع للإصلاحات الهيكلية. تشمل هذه الإصلاحات، على الأقل من وجهة نظر أجندة صندوق النقد والمؤسسات الدولية، إلغاء أنواع مختلفة من التصاريح والتراخيص التي تقيد بشكل غير ضروري الدخول عبر معظم القطاعات، مثل التصريح المسبق، والرسوم المجردة، والقيود المفروضة على الاستثمارات الأجنبية. كما تشمل الإصلاحات الرئيسية خفض نظام الدعم واستهدافه بشكل أفضل، وتحسين كفاءة قطاع المشاريع المملوكة للدولة والحد من نمو فاتورة الأجور العامة الكبيرة مع تحسين فعاليتها. هذا من شأنه أن يسهل وصول تونس إلى مزيد من التمويل الدولي متعدد الأطراف والثنائي، بما في ذلك برنامج صندوق النقد الدولي، وأسواق رأس المال الدولية.

- لكنّ مثل هذه الأجندة التي تتضمن إجراءات تقشف غير شعبية، تتطلب استقرار سياسيا وحكومة تستند لشرعية كافية، أو حتى قدرة واسعة للحكومة على فرض هذه الإجراءات استنادا لقدراتها القمعية. كلا الأمرين لا يبدو متوفرا بالقدر الكافي في الحالة التونسية. وهو ما قد يعني أن حكومة “ نجلاء بودن” التي عينها “قيس سعيّد” لن تكون قادرة على المضي في هذا الإجراءات بالوتيرة المقنعة للمؤسسات المانحة الدولية. ومن ثم ستعتمد الحكومة أولا على العلاقات الثنائية التي من الممكن أن توفر الدعم المالي المباشر استنادا إلى حسابات سياسية تتعلق بالرغبة في دعم مسار “قيس سعيّد”. وهو الأمر الذي عززته زيارة رئيسة الحكومة للسعودية كأول وجهة خارجية لها، في ظل تقارير عن مفاوضات جارية للتداين المباشر من السعودية والإمارات، وربما الكويت، لتوفير احتياجات تمويلية عاجلة بنحو 3.2 مليارات دولار.

- في المدى القصير، من الممكن أن تكون هذه المساعي كافية لتجنيب البلاد الانهيار الاقتصادي، خاصة وأن الاحتياجات التمويلية العاجلة ليست هائلة. كما أنه لا توجد مؤشرات ترجح أن الحكومة التونسية ستكون معزولة دوليا حتى في ظل قناعة الولايات المتحدة وفرنسا وألمانيا بأن تعيين حكومة “بودن” لم يؤسس لمسار ديمقراطي ولم يغير من حقيقة أن الرئيس التونسي يحكم بصورة منفردة تماما.

- في المدى الأطول، لا بديل عن إعادة بناء الاستقرار السياسي في البلاد. تشير توجهات الرئيس سعيّد إلى نيته إجراء تعديلات دستورية بعيدا عن التوافق مع البرلمان والقوى السياسية الرئيسية، وهو ما يعني استمرار التأزم السياسي، ومن ثم، بقاء المخاطر الاقتصادية. وليس من المؤكد أن الأطراف الإقليمية الداعمة للرئيس لديها الحماسة الكافية لتمويل مفتوح لسياساته على غرار ما تلقاه النظام المصري في سنواته الأولى. من جهة أخرى، فإن الدعم الشعبي – بغض النظر عن حجمه – الذي يفترض مراقبون أن إجراءات 25 يوليو/تموز تحظى به، يعتبر سلاحا ذا حدين، حيث نتج هذا الدعم من حالة السخط على الأوضاع الاقتصادية والفشل في مواجهة موجة كورونا؛ لذا فإن هذه القاعدة الشعبية تنتظر تحسنا في أوضاعها الاقتصادية وليس مزيدا من التأزم السياسي، وبالطبع لا تنتظر إجراءات تقشف حازمة كالتي يطالب بها صندوق النقد الدولي.

المصادر

▪ Africa Intelligence. (2021, August 21). Tunis goes quiet as IMF aims to resume talks.

▪ Fitch Ratings. (2021, July 8). Fitch downgrades Tunisia to ‘B-‘; Outlook negative.

▪ Fitch Solutions. (2021, November). Africa Monitor: North Africa, Vol. 26, Issue 11.

▪ Oxford Economics. (2021, September 7). Country Economic Forecast: Tunisia.

▪ The Economist. (2021, October 2). Kais Saied plans to transform Tunisia. It may go bust first.

▪ The World Bank. (2021, October). The Macro Poverty Outlook (MPO) for Middle East and North Africa (Countries: Tunisia).